Tel: 17666039313 E-mail: 852915801@qq.com

丁鹏博士曾任职上海交通大学副教授,从事计算金融研究,其后先后任东方证券投资总部资深策略师、方正富邦基金副总监、东航金控首席策略师。在2017年创立荣石-量化研究中心;同年作为联合创始人出任兴盾资产首席科学家。丁鹏博士累计管理总资产超过50亿,为客户创造绝对收益超过10亿。2016年旗下三只基金分别获得好买基金“组合基金冠军”、“多策略基金亚军”和“管理期货基金第八名”的傲人业绩,同年获得中国量化投资研究院授予的“2016中国量化投资年度人物”。

对冲套利的关键在于具有品种的相关性,运行的套利策略包括:期现套利、跨期套利、统计套利和期权套利。

先来介绍第一个:期现套利。期现套利是对冲套利策略体系中最简单而且风险最低的一种。它主要是利用期货跟现货之间的价差来套利。

在传统的金融市场,股指期货合约在到期时是按照现货指数的价格来进行现金交割的,即期货合约价格在到期时会强制收敛于现货指数,这就使得在正常交易期间内,期指与现指会维持一定的动态联系。

在各种因素影响下,由于股指相对现指对信息的反应速度要快,因此,其波动性会大于现指,经常会与现指产生偏离,当这种偏离超出一定范围时,就会产生套利机会。

在现货和期货之间,往往并不是完全同步,而是会有一个价差,但是到了交割的那一天,期货价格是按照现货价格强制收敛的。也就是说不管中间差多少,到最后那一天的时候,价格都是一样的。这就产生了一个套利机会。比如当期货价格大于现货时,可以买入现货做空期货,持有到期等待价差收敛。当期货的价格低于现货时,可以买入期货融币做空现货,持有到期等待价差收敛。

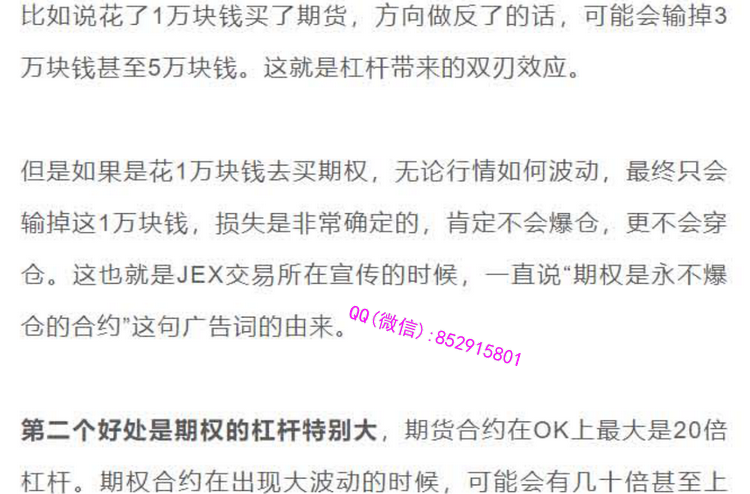

期权套利,这是最新的一种类型。期权合约跟期货合约相比到底好在什么地方?第一个是肯定不会爆仓。比如说花了1万块钱买了期货,方向做反了的话,可能会输掉3万块钱甚至5万块钱。这就是杠杆带来的双刃效应。

但是如果是花1万块钱去买期权,无论行情如何波动,最终只会输掉这1万块钱,损失是非常确定的,肯定不会爆仓,更不会穿仓。这也就是JEX交易所在宣传的时候,一直说“期权是永不爆仓的合约”这句广告词的由来。课件讲义截图: